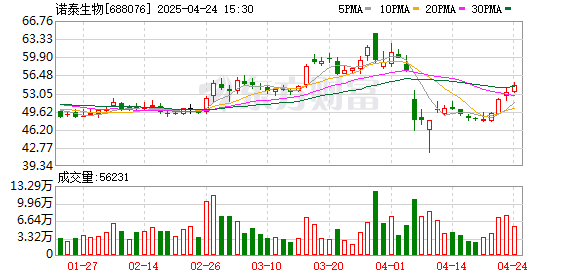

信达证券04月24日发布研报称,给予诺泰生物(688076.SH,最新价:54.59元)买入评级。评级理由主要包括:1)业绩持续高增长,受益于GLP-1多肽药物景气度;2)BD储备战略合作,客户资源丰富;3)产能建设趋于完善,生产体系得到国际认证。风险提示:多肽药物行业景气度波动风险;地缘政治和关税政策变动风险;新建产能进度不及预期的风险;行业竞争加剧的风险。

AI点评:诺泰生物近一个月获得1份券商研报关注,买入1家。

米牛配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯